经常会有持卡人产生疑问,为什么会无故产生费用,如信用卡没有激活,却突然被取了年费;分期付款说好免息,但还是会额外扣息……其实,都这些是持卡人用卡不当,或是不了解用卡规则而产生的问题。

[误区1]不激活就不会产生年费

生活中,不少消费者为银行各式的信用卡优惠所吸引,在确认不收取费用后填表办卡,以为只要不激活信用卡就万无一失,结果无辜蒙受年费损失。有部分信用卡会在未经消费者确认的情况下自动激活信用卡,从而产生年费。当消费者被通知缴费的时候,才发现已经欠下几百元逾期费用。因此,持卡人在办卡的时候最好了解清楚年费的收取情况。

[误区2]信用卡存取两便、灵活好用

信用卡的功能是透支,但透支功能只能通过刷卡实现,如果是透支现金,就得额外缴付一笔手续费,取现当天起就产生利息,息率为每天万分之五。但是,有一部分人会在还款的时候多存一些现金到卡里,值得注意的是,即使信用卡内有预存款,将其取出亦有可能需要交纳一定的费用,这样主要是为防止信用卡套现等道德风险。日常生活中,并不提倡用信用卡取现,如需周转提现,要尽量早日还款,因为它并不具有20-50天的所谓免息期。

[误区3]分期付款免息不收费

经常会收到短信,称银行做活动,这段时间信用卡可免息分期,虽然咨询工作人员时得知信用卡消费免息,但在查收信用卡账单时,却发现多出手续费的部分。经过了解,原来信用卡分期付款消费大部分都是“免息不免手续费”的,即免收利息,但要缴纳相应的手续费。

[误区4]逾期罚息,晚点交也没关系

一般银行规定,未还清金额利息计算分为两部分:一部分是消费全额在消费日(或第二天)至实际还款日前一天(或当天)每日万分之五的利息;另一部分是未还金额的利息。如果不及时还款,每天的利息都是本金加上前一天利息所得之和的万分之五。专家提醒,信用卡利息实行日单利、月复利制,利息“驴打滚儿”,越迟还款,罚息金额也变得越高。

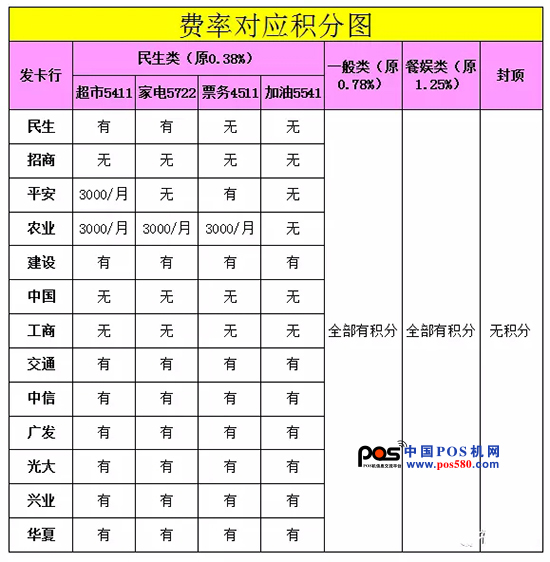

[误区5]消费越多,积分越多

实际上,并非是每一笔信用卡刷卡消费都可以获取积分,各银行间对积分设有不同规则。大部分银行把购房、购车等大额消费定为不能积分;还有医院、学校、金融产品及服务等,也被一些银行划入不能积分范围。另外,不少信用卡的网络消费也不纳入计算积分。

[误区6]提前还款,可免收手续费

当持卡人对当期的还款金额感到压力时,大部分会选择分期还款。分期还款一般有两种手续费收取方式:一次性支付,即消费者把首期账单金额以及分期手续费一次性付完;按月支付,即手续费随每月的分期款一起支付。不少银行对一次性收取的手续费,即使后期提前还款,也不退回款项。而分期收取的,提前还款要一次性偿还剩余期数的分期手续费。

[误区7]银行可酌情消除不良信用记录

有人质疑,为何银行不发短信提醒提前还款?如果是无意中迟了两三天还款,可否消除不良记录?银行方面回应,客户没有收到短信提醒是因为没有开通“短信提醒”功能等;而个人不良信用记录无法消除,只能在缴清逾期款项后,过5年时间才自动消除。对此,消费者要了解清楚自己的还款日期和短信提醒功能的开通情况,对信用卡刷卡消费和还款的细节,做到心中有数。

[误区8]通过第三方可提升额度

持卡人经常想提高额度,因为信用卡额度提高了,即方便了日常大额消费使用,又代表拥有良好信用。也因为持卡人的想法,不法分子借此想到新的行骗方式,在网上谎称可以帮忙提高信用卡额度,伺机骗取个人信息或钱财。

金融消费权益保护联合会提醒广大消费者,信用卡额度是不能无限提升的,各家银行有严格授信制度,不可轻信他人帮助提升信用卡额度。

[误区9]提高临时额度,调额期内银行不收手续费

节假日是促进消费的好时机,持卡人可能会有意愿临时提高信用额度,有的银行甚至自动为持卡人临时提高额度。如果消费者以为银行在临时额度范围内都不收费,那就错了。有银行在信用卡临时额度调额期内是可以享受免息的,但也有银行规定临时额度没有免息期,不能享受免息。当持卡人得知自己临时调高信用卡额度后,应该在第一时间咨询银行,问清楚具体细节。