第三方支付是商户与客户支付处理及结算的中介,盈利模式是依据交易量的比例向客户收取服务费,根据业务类型主要包括银行卡收单、预付卡业务及网络支付。我国正在运营的第三方支付机构类型主要分为三种:一种是预付卡的发行与受理,目前共有168家获得《支付业务许可证》的预付卡企业,在第三方支付严监督背景下,预付卡细分行业的红利逐步消失:具有银行卡收单资质的非银金融机构在我国约有几十家,包括银联商务、拉卡拉、快钱等;还有第三类网络支付类机构,包括互联网支付、移动支付、固话支付和数字电话支付,近几年来,非银支付机构网络交易额增长迅速。

市场规模:2018年前三季度行业规模增速达42% 移动支付成最大引擎

近年来,随着智能移动终端的迅速发展与普及、各类电商消费类平台的移动化,为第三方移动支付创造出更多的使用场景,促使该行业得到飞速发展,从而使得我国第三方支付行业整体交易规模持续增长。

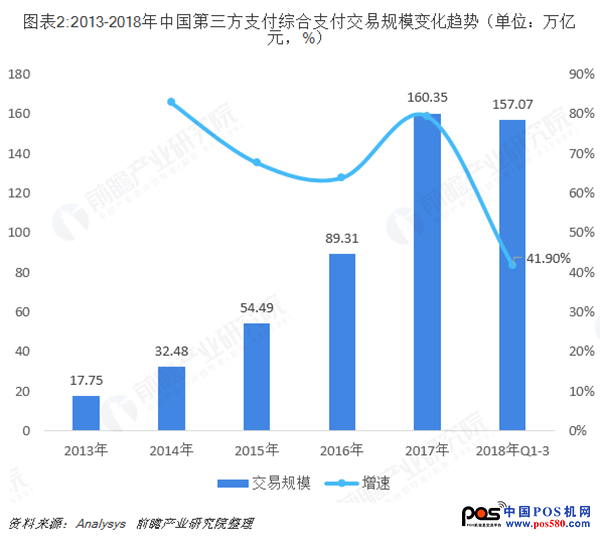

2013-2017年,第三方支付综合支付交易规模由17.75万亿元增长至160.35万亿元。2018年前三季度我国第三方支付综合支付交易规模超过157万亿元,增速达到42%。

移动终端和移动电子商务的发展是移动支付迅速发展的重要前提。据中国电子商务研究中心统计,中国移动电子商务市场交易规模由2013年的2731亿元迅速增长到2017年的51027亿元。随着移动终端的普及和移动电子商务的发展,我国第三方支付移动支付交易规模从2013年的1.3万亿快速增长到2017年的超过109万亿,增速连续4年超过100%,成为拉动我国第三方支付交易规模实现高速增长的最大引擎。

2018年前三季度,电商、餐饮、航旅、出行等移动支付覆盖行业主要厂商整体交易规模均保持平稳增加。此外,在聚合支付厂商以及合作银行的同步推动下,移动支付地域下沉效果开始显现,场景固化进一步松动,移动支付行业整体交易规模在前三季度依然保持高速增长。

另外,面向C端的主流支付机构均保持了活动和促销力度,用户争夺特别是线下场景的争夺进一步加剧,移动支付在公共交通、停车场、物流等业务场景上保持开拓,也进一步保证了移动支付行业交易规模的增长。

我国互联网支付经历了准备期(-1992)、初创期(1993-1995)、回归期(1995-1998)、发展期(1999-至今)四个阶段。目前,我国互联网支付已经向多元化方向发展,基于银行帐户的在线支付方案在多个市场取得初步成功,对信用卡支付形成了重要的补充。

2013-2017年我国互联网支付交易规模持续增长,但增速连年放缓,2017年增速仅为28.21%。2018年前三季度互联网金融行业出现短期猛烈波动,但由于波动过后整体行业集中度更高,主要支付机构受到影响较小,部分机构甚至保持逆势上扬态势,使得前三季度整个互联网支付交易规模仍较2017年同比增长13.28%。

竞争格局:支付宝、腾讯金融市占率超七成 互联网支付领域银联商务赶超腾讯金融

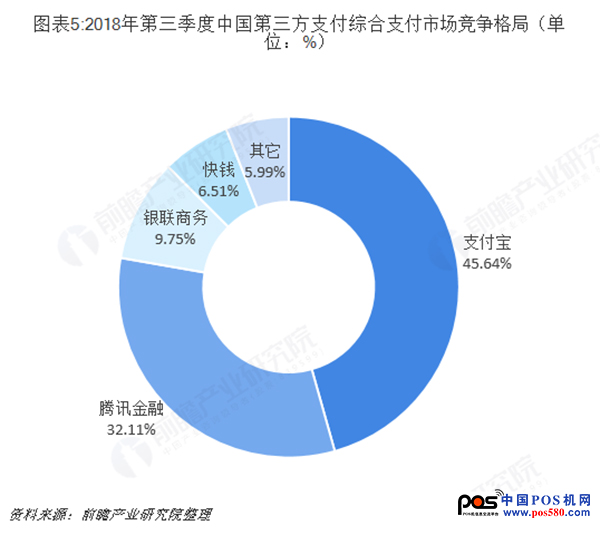

从中国第三方支付综合支付领域2018年第三季度的数据来看,支付宝、腾讯金融分别以45.64%、32.11%的市占率遥遥领先于其他交易平台,二者市占率总和超过七成,达77.75%。另外,银联商务的市占率也较大,为9.75%。随着未来行业的不断整合,支付宝与腾讯金融双寡头的局面将不断得到巩固。

在互联网支付领域,虽然支付宝的市占率仍位列第一,但是相较移动支付领域,其优势不再明显。

2018年第三季度,支付宝、银联商务、腾讯金融位列前三名,三家机构在移动支付领域争夺激烈,互联网支付业务偏向保守,导致其在总规模上继续小幅下降,令其他支付机构在一定程度上挤占了前三家巨头的市场份额。支付宝和银联商务的市占率均在20%以上,但两者仅相差不到1个百分点;腾讯金融的市占率低于10%,明显落后于前两大平台。

投资现状:监管趋严 行业整合并购潮涌现

2016年以前第三方支付行业的快速发展得益于行业监管环境的宽松,而随着行业乱象的频发,国家也加强和加快了对行业的整顿清理,主要表现平台运营牌照发放方面:

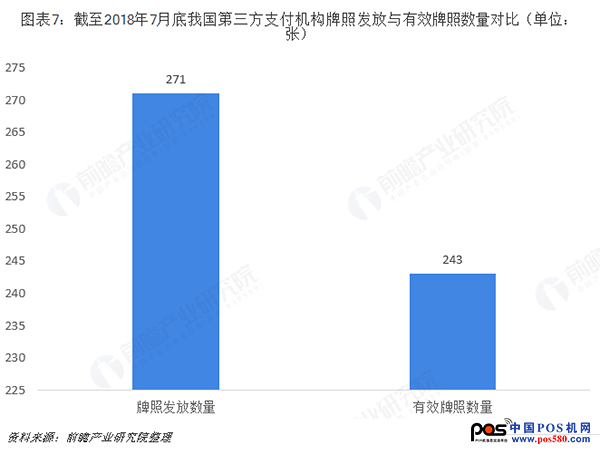

自2011年4月底央行签发首批第三方支付牌照至今,央行总计签发了271张第三方支付牌照;但在2015年8月份,央行注销了3张支付牌照,结束了第三方支付牌照“只发不撤”的历史。据统计,从第一批续展决定到2018年7月底,央行共注销了33张支付牌照,目前市场上存量有效支付牌照为243张。

事实上,在央行收紧牌照发放以及采取严格续展工作后,市场上便迎来了第三方支付牌照的收购和转让潮。目前,包括小米、恒大、唯品会等知名企业的支付牌照都是通过收购了第三方支付公司获取,其主要目的是为自身产业内的业务提供便利,同时进行输出,掌握更多的大数据源。但由于价格高昂,并且有无法续展的风险,预计未来几年小型第三方支付公司或被大型互联网或互联网金融企业收购,收购潮继续涌现,行业整合将持续加剧。

从目前我国各大第三方支付平台布局的跨境行业分布情况来看,主要集中布局在酒店住宿、航空机票、留学教育、货物贸易四大行业,其他五个行业布局的平台数量最多的也仅为六家,表明我国第三方支付平台B端业务的行业覆盖率有待进一步提高。

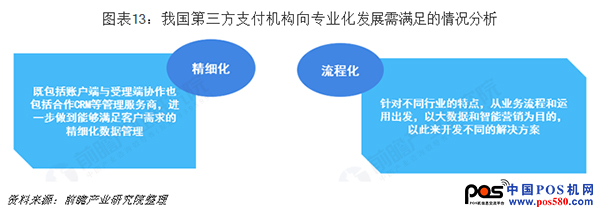

发展趋势:市场竞争格局没有大变化 专业化成支付机构分水岭

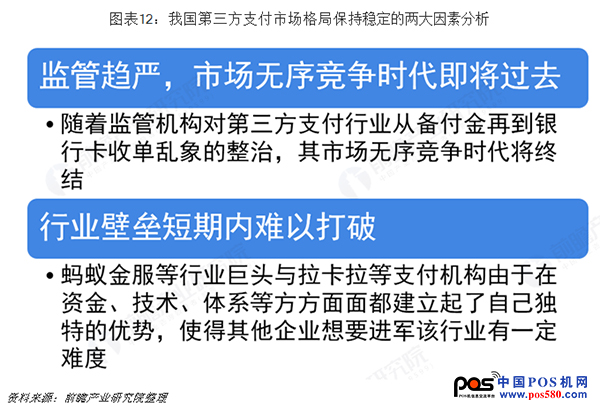

经过监管机构近几年对行业乱象的整治,第三方支付行业无序竞争的时代即将过去,无论是蚂蚁金服等行业巨头,还是拉卡拉等深耕行业多年的支付机构,经过了多年的积累已经慢慢建立了自己独特的优势,短期内格局不会有太大变化。

随着支付逐渐成为我国交易发生过程中不可缺少的一环,并且已经发展成为了重要的流量入口。支付的增值服务已经被加入诸如店铺管理、卡券营销、会员管理、综合支付等多层次内容,未来还会向着大数据分析支撑的营销服务转化。

但由于零售、物流、商旅、外卖等支付频率最高的行业在店铺管理方式、运营模式、获客方式、业务流程等方面均有相似之处,要想真正在激烈的市场竞争中存活,支付行业服务商要快速转变,增加行业一体化解决方案,加大机构间协同,针对每个行业的不同痛点提供更多增值服务。

以上数据及分析均来自于前瞻产业研究院《中国第三方支付产业市场前瞻与投资战略规划分析报告》。