伴随着中国银联的成立以及第三方支付机构的兴起,我国商用pos机行业快速发展起来。近年来,随着市场逐渐进入饱和,传统商用POS机需求增长乏力,因此商用POS机行业顺应市场需求,开始转型升级,扫码支付、生物识别支付等智能pos终端不断出现,未来商用POS机将朝着智能化方向发展,拥有聚合支付功能的智能商用POS机将逐渐成为市场上的主流产品。

1、中国商用POS机行业进入转型升级发展期

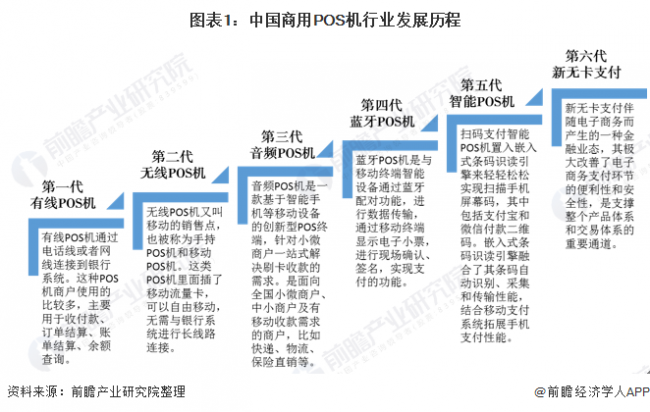

1974年,中国第一台商用收款机样机经北京市商业机械研究所研制诞生,但由于技术不足,最终以失败告终。1981年,商业部组织北京市商业部门率先引进日本OMRON公司528型收款机,用于北京市各大商场,随后在全国各大城市推广开来。

经过多年的发展,商用POS机产品已经经过六次更新换代,随着消费方式的不断革变,智能POS机需求上升,整个行业迎来转型升级发展期。

2、政策推动商用POS机行业行业健康发展

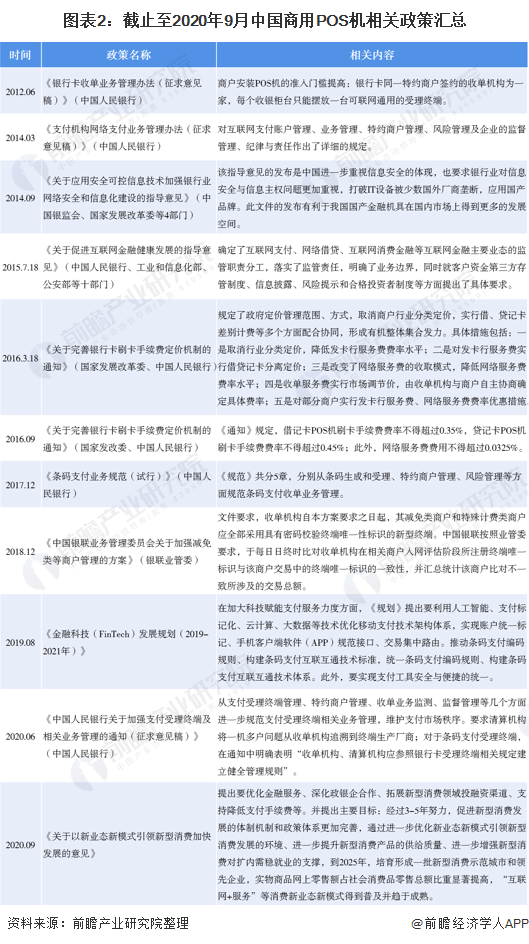

近年来,国家出台多项政策支持规范商业POS机行业发展,2020年9月21日,国务院办公厅发布《关于以新业态新模式引领新型消费加快发展的意见》,其中,在优化金融服务方面,《意见》提出优化与新型消费相关的支付环境,鼓励银行等各类型支付清算服务主体降低手续费用,降低商家、消费者支付成本,推动银行卡、移动支付在便民消费领域广泛应用,利好行业发展;

与此同时,由于网络信息的开放性特征影响,商用POS机支付也存在着一定的风险。2020年6月,中国人民银行发布《中国人民银行关于加强支付受理终端及相关业务管理的通知(征求意见稿)》,从支付受理终端管理、特约商户管理、收单业务监测、监督管理等几个方面进一步规范支付受理终端相关业务管理,维护支付市场秩序。

3、小微商户是最大需求端

商用POS机主要针对企业与商户,当下B端支付市场发展相对滞后,市场规模巨大,而在B端市场中潜力无限的小微商户市场作为商用POS机行业最大的需求端,小微商户的数量是行业业绩的重要基础。

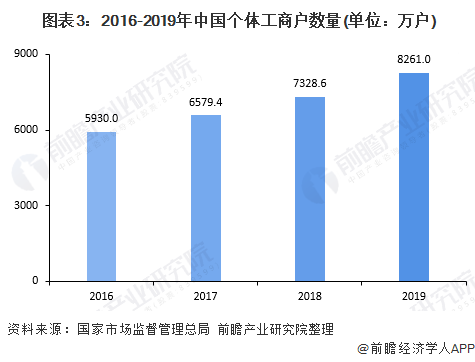

近几年,我国个体工商户的数量规模不断扩大,改革开放40年来,增长了516倍,2019年达到8261万户,处于较高的水平。

4、中国商用POS机行业增量市场增长乏力

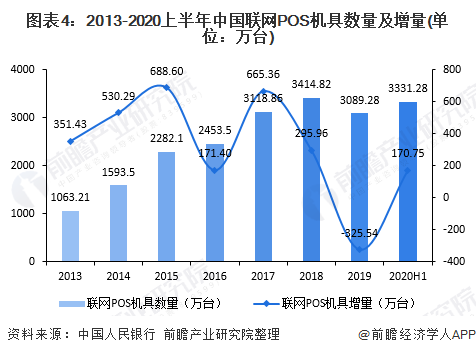

2019年,我国跨行支付系统联网商户和POS机具规模双双下降,截至2019年末,银行卡跨行支付系统联网商户2362.96万户,联网POS机具3089.28万台,较上年末分别减少370.04万户、325.54万台,全国每万人对应的POS机具数量221.39台,同比下降9.88%。

2020年上半年,我国联网POS机数量有所回升,联网POS机数量较2019年年底增加170.75万台,达3331.28万台;跨行支付系统联网商户数也增加至2581.60万户。

总体看来,近年来商用POS机行业增量市场增长乏力,传统POS机生产厂商规模扩张受到限制,面临转型压力。

5、移动支付迅猛发展推动智能POS机需求激增

移动支付是我国第三方支付行业增长最快的一个细分领域。随着我国移动电商的发展成熟,移动电商市场交易总额不断增长,作为其主要支付手段的第三方移动支付发展迅猛。

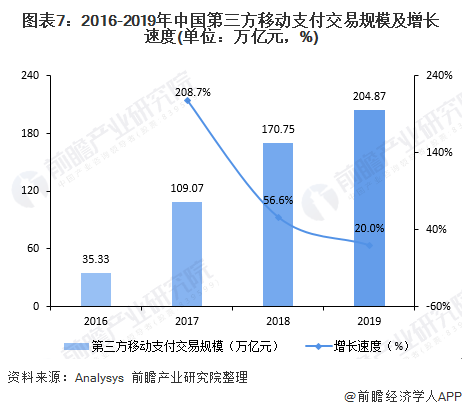

另一方面,随着线下扫码支付、NFC支付的不断普及,移动支付交易规模不断扩大。2019年,我国第三方移动支付交易规模为204.87万亿元,同比增长20%。

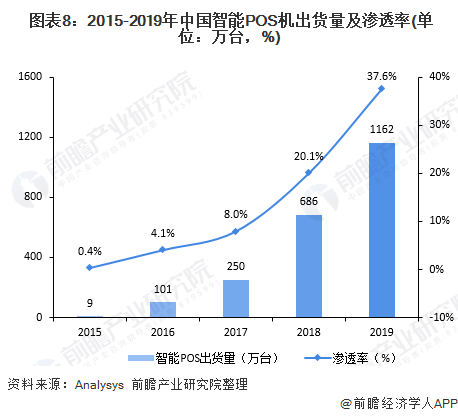

随着二维码支付的普及,智能移动支付终端的数量呈现出井喷式的发展。智能POS的数量从2015年的9万台增长至2019年的1162万台,2015-2019的年复合增长率高达228%;并且智能POS的增长率高于总的POS的增长率,智能POS的数量占联网POS机总量的比例从2015年的0.4%增长至2019年的37.6%。

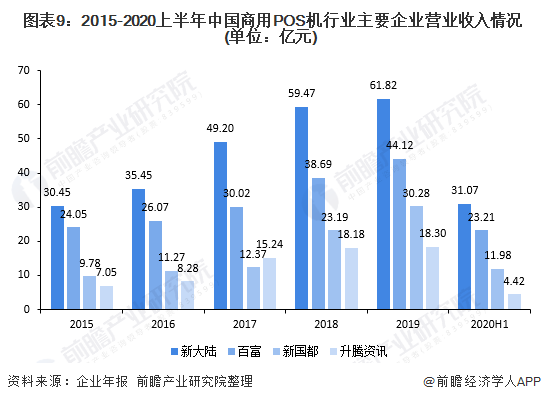

6、新大陆和百富科技领跑行业

目前我国主要的POS机生产厂商包括新大陆、百富科技、新国都、艾创电子、神州安付、升腾资讯、魔方电子、天喻信息、鼎合远传、华智融等,其中新大陆和百富科技每年POS机出货量均超过1000万台,是行业的领军者。

从各POS机厂商营业收入来看,新大陆是国内规模较大的POS机厂商,营业收入持续增长,2019年超过60亿元;百富营业收入规模在40亿元左右,新国都在30亿元左右,升腾资讯则在20亿元左右。

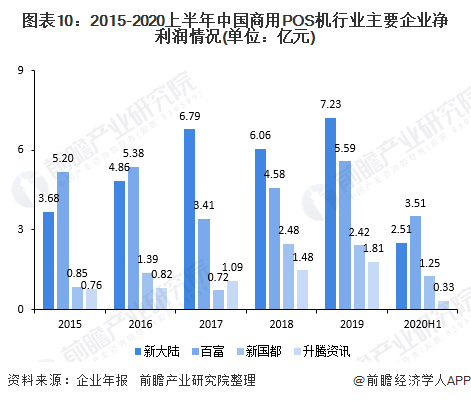

从净利润来看,盈利水平较高的仍是新大陆公司,2019年为7.23亿元。但百富公司净利润持续追赶新大陆公司,2020年上半年,百富实现净利润3.51亿元,超越新大陆公司的2.51亿元。

总体看来,我国商用POS机行业在增量市场逐渐萎缩的前提下,存量市场智能化升级改造机会凸显,智能支付终端厂商纷纷进行产业数字化战略转型,随着越来越多的线上线下商户开始更加注重自身的数字化升级和用户的精细化运营,智能支付终端在商户和消费者之间的作用也变得越来越重要。