一直以来,银行的普惠金融总是很难真正完全彻底的做到普惠二字。因为出于风险控制的需求,银行需要通过房产、车产、工资流水、公积金缴纳情况等一系列指标去评估一个用户的偿还能力。而很多个体工商户,他们既没有房和车这些固定资产,也没有工资流水和公积金缴纳情况作为收入评估依据。

这样,就形成了一个矛盾,银行手里有余钱放不出去,而很多需要金融支持的个体工商户借不到钱。

银行金融难以惠及的领域,往往就成了互联网资本的市场。像蚂蚁金融、微粒贷这些互联网金融每年投放的贷款都数以百亿计。为什么互联网资本敢去动银行不敢动的蛋糕呢?因为他们通过支付平台掌握了用户的大数据,从而能有效地评估用户的偿还能力,做好贷前的风险控制。

很清楚明了,地大数据者得金融。至少在普惠金融领域这句话是适用的。

把目光转移到我们最关心的农贸市场。这里有很多小本经营的商户。他们经营生意,时常有资金方面的需求,但是很多都没有可核实的固定资产,也没有工资流水和公积金缴纳情况作为收入评估依据。要想让普惠金融能够惠及他们,那就必须建立一套可靠的大数据,让金融机构能够在这个大数据的基础上建立起风控模型从而放心的发放贷款。智慧农贸在这方面,为广大农贸市场做出了一个表率。

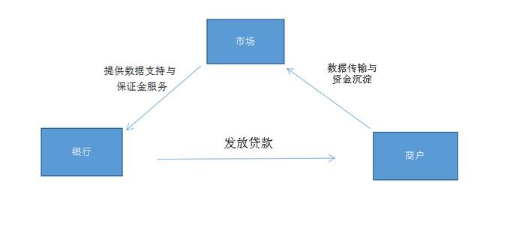

智慧农贸市场给到金融机构的,首先是一系列的商户基本数据。这家商户入驻多久了,是否一直稳定经营?这家商户主要从事哪类商品的售卖,是否很容易受到市场大环境和淡旺季的影响?这家商户平时的遵纪守法情况如何?这些数据都是金融机构构建风控评分模型的重要基础。

在智慧农贸市场,每一样过了秤的商品,发生了多少交易额,这些数据都会传输到市场管理后台。如果是采用了统一结算系统的市场,那么这个数据将会更加清晰明了。金融机构掌握了商户日常交易数据,就很容易对商户的还款能力做出准确的评估,从而给出一个合理的额度。

在采用了统一结算系统的农贸市场,会有一部分的商户资金沉淀在市场的账户里面。可以签订一个三方协议,把这一部分资金作为借款的保证金,一旦商户发生违约,市场就会冻结这一部分保证金。有了这样的一个保障,银行就会更有信心给市场商户提供金融服务。

智慧农贸通过大数据、信息共享、资金统一结算管理等一系列措施,扫清了普惠金融进入农贸市场的障碍。既解决了农贸市场商户借钱难的问题,也为银行拓展了业务途径。