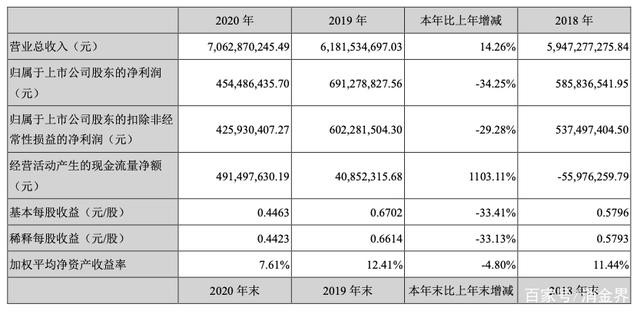

新大陆(000997.SZ)3月28日晚间发布年度业绩报告称,2020年归属于上市公司股东的扣非净利润约为4.26亿元,同比下降29.28%;营业收入约为70.63亿元,同比增长14.26%;基本每股收益盈利0.4463元,同比下降33.41%。

新大陆是一家拥有从物联网终端、系统平台到大数据应用全产业链能力的数字化服务商,致力于打造 以数字商业和数字身份为核心,提供“支付+”、“数字身份认证+”全场景解决方案的数字化生态系统。

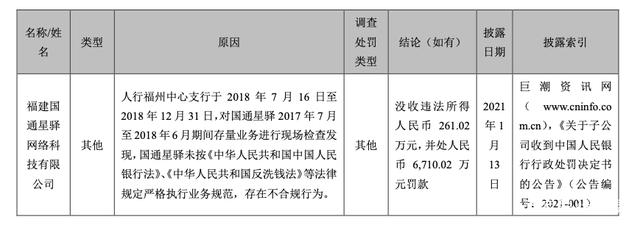

近年来,作为曾经国内的“POS界一哥”,随着传统硬件生产日益激烈,利润空间受到影响,同时受到监管加强的影响,其2020年遭遇了6710万元的罚单,业务急需进一步合规。

其没有披露国内的数据。从总量与海外的数据可以推测,国内约在700万-780万台;而在2019年,据其财报数据,计算可得大约在790万台。据此可判断,其2020年的pos机出贷量或有降低。

其财报也称,报告期内,集群实现营业总收入18.56亿元,同比下降1.19%。POS机业务是其业务的核心,也是发展其创新业务的基础,遭遇下滑难免会让市场担忧。

好在其支付业务还有亮点。

财报显示,其2020年全年实现支付服务业务总交易量超2.8万亿,同比增长62.76%,其中超85%的交易流水来自于月流水一万元到五十万元体量的小微商户。

在商户运营方面,消金界了解到,新大陆近年来加强了金融科技业务,包括自营放贷和助贷业务。

据了解,新大陆旗下拥有互联网小贷、支付牌照和商业保理牌照。2016年4月,新大陆正式成立广州市网商小额贷款有限责任公司(即“网商小贷”),通过网络小贷牌照开展开展消费金融业务。

官方信息显示,目前新大陆旗下主要拥有三大产品线,分别为综合消费贷、小微经营贷以及线上贷款产品网商微贷。

在当前政策导向下,以及依托自身在支付行业的优势,近年来,新大陆正逐渐发力小微贷。比如,面向开票企业,推出额度最高50万元的“陆商贷”;面向小微业主,优先考虑聚合支付及SaaS服务商户,推出件均4-6万元、月利率1.5%-2%的“生意贷”。

截至2020年12月,其金融科技业务累计服务用户超34万户,较2019年底增长95.79%,全年发放贷款60.59亿元,同比增长14.55%,累计管理资产余额38.10亿元,同比增加18.32%,不良率2.08%。

财报数据显示,2017年底不良率为0.21%,2018年末不良率为3.49%,2019年末不良率为2.57%。

如此看来,新大陆金融业务的不良率在2018年高峰处开始回落,原因之一是收缩了自营放贷比例,加大了助贷业务。

从现金流净额同比增长1103.11%也可以看到,新大陆的放贷业务在2020年加大了本息的回收。

据悉,新大陆看重助贷业务,于2020年12月启动了子品牌“洲联数科”。在助贷模式中,其合作的金融机构包括富民银行、新网银行、苏宁银行、华兴银行等。

财报显示,截至2020年底,新大陆其他应收款较上年增加1.71亿元,增幅27.20%,主要是金融科技业务继续向助贷模式升级,向合作机构缴纳的金融服务保证金增加所致。

另据财报,新大陆手续费支出较上年增加0.64亿元,增幅99.27%,主要是金融科技业务规模持续发展,分润给合作方的手续费支出增加所致。

而据企查查,旗下网商小贷注册资本金只有5亿元。随着2020年11月网络小贷新规的下发,公司的消费金融业务亟待面临转型。

一位接近网商小贷的人士表示,此前公司一直致力于申请消费金融牌照,以及参股消费金融公司。

然而,不得不关注的是,新大陆面临着监管风险,其业务需进一步整改与合规。

因违反银行法与反洗钱法相关条款,监管曾于2021年初披露,新大陆旗下福建国通星驿网络科技有限公司被没收违法所得261.02万元,并处6710.02万元罚款。这一处罚数字之高,在支付行业较为罕见。

在服务商户的同时,发展金融业务更要合规。如此,保住与获取相关牌照的概率才有可能大大提升。