后疫情时期,消费者外出就餐时更倾向于选择哪些类型的餐厅,餐饮企业将如何更好的判断和适应消费者的偏好?天财商龙通过对数据的分析,结合国家统计局和行业观察的资料,呈现消费者对餐饮消费的偏好。快来看看吧!

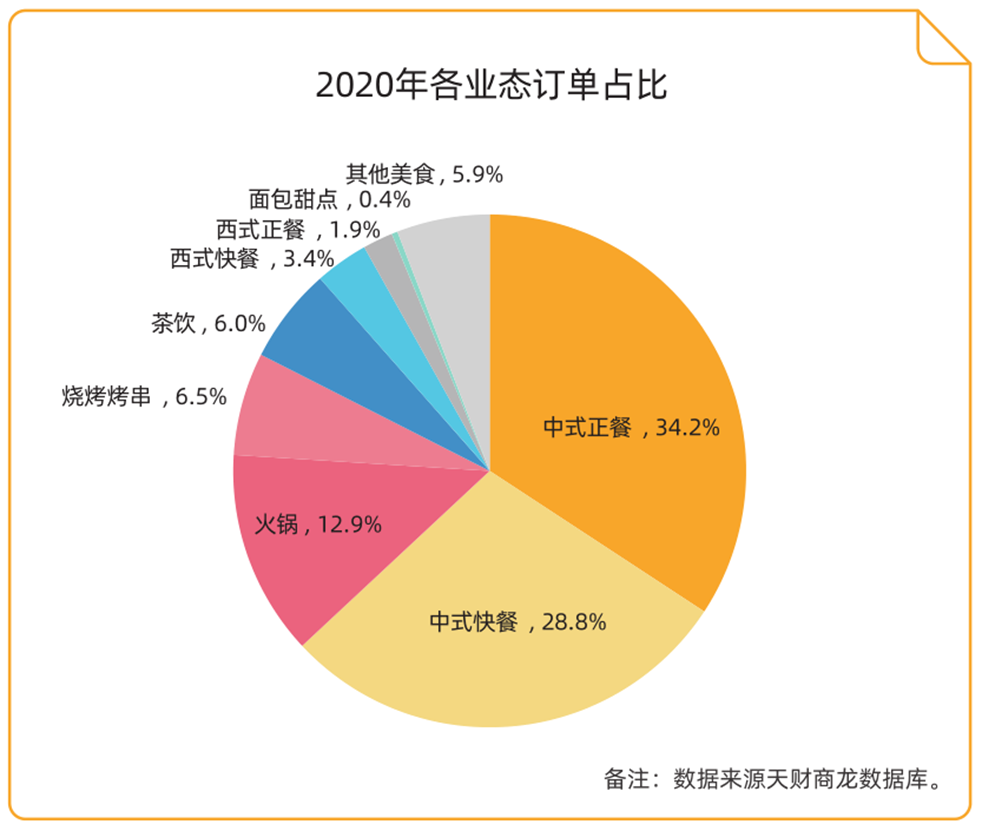

1、餐饮市场,中餐占主导地位

从2020年细分业态订单分布发现,2020年中餐仍然是最大的消费赛道,中式正餐和中式快餐占据了行业的半壁江山,中式正餐及中式快餐两业态占主导地位,火锅基本维持在第三水平,与去年一致,没有新业态挤入,依然保持这种稳固的结构。

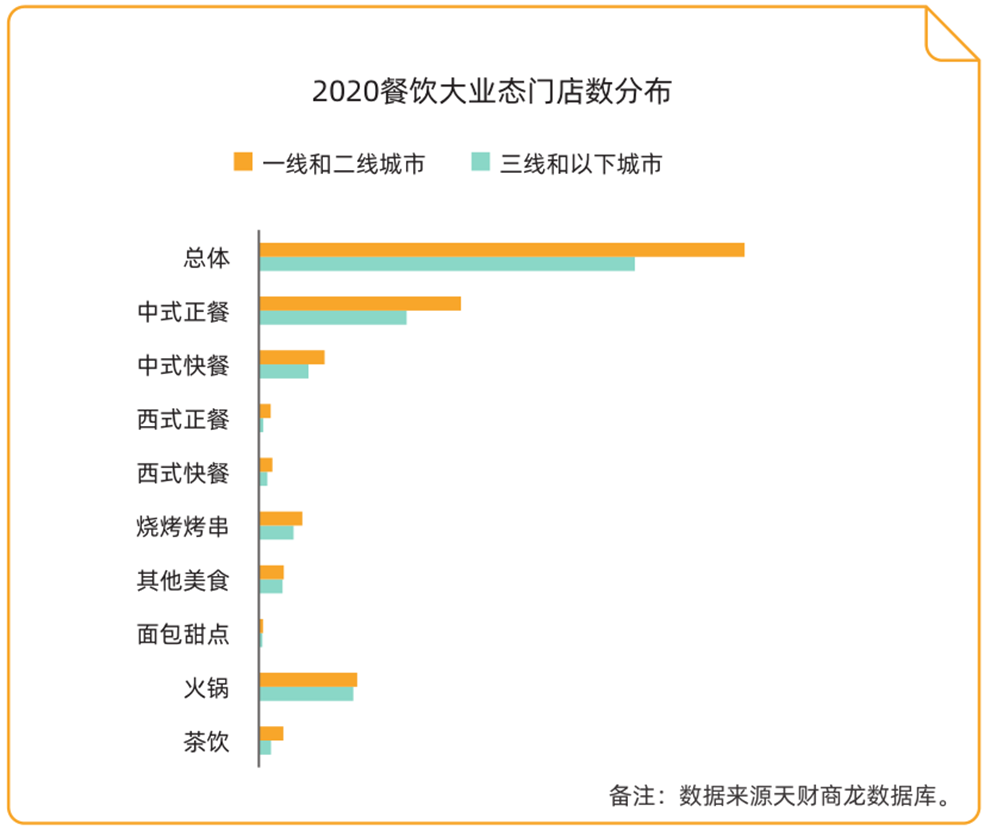

2、三线以下城市,各业态门店数呈迅猛增长

从餐饮的大业态分布发现,2020年总体门店数中,三线和以下城市门店数增长较快,已上升到一线和二线城市的77%。

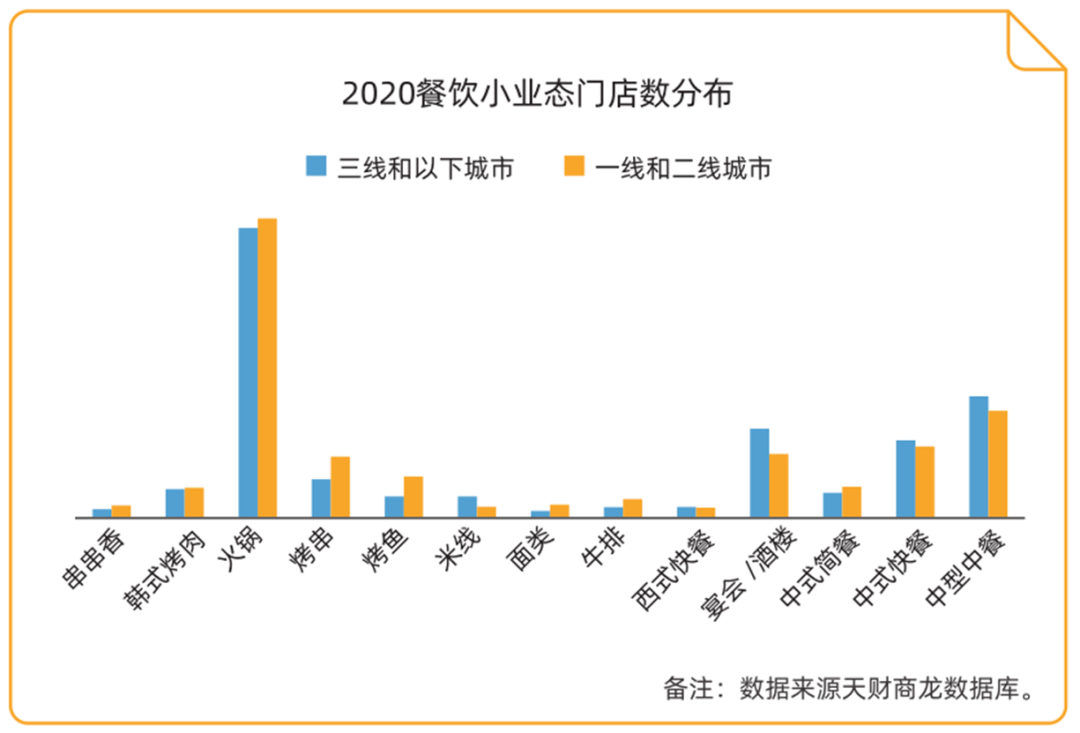

从餐饮的小业态分布发现,2020年三线和以下城市中,中型中餐、中式快餐、宴会/酒楼等小业态门店数远超一线和二线城市,火锅门店数已上升到一线和二线城市的97%,小业态在下沉市场(三线及以下城市)的门店数呈现迅猛增长。

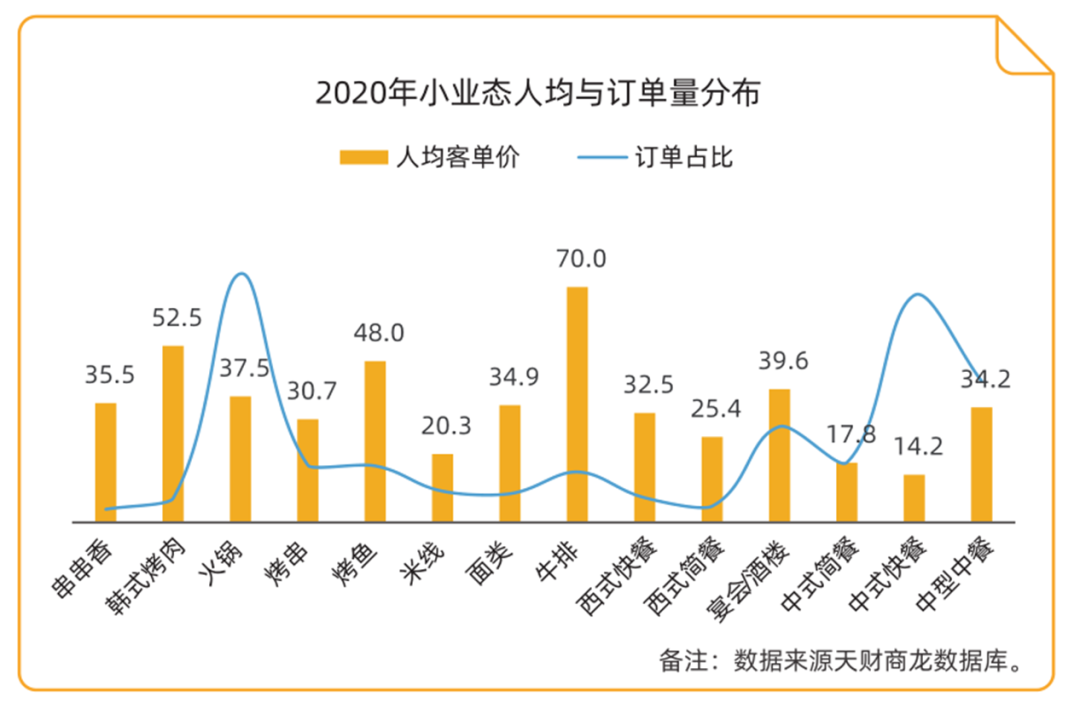

3、餐饮小业态,人均消费聚焦35元

2020年,全国餐饮细分小业态人均消费价格主要集中在35元左右,从订单量交易来看,火锅、中式快餐远超其他小业态,火锅在小业态内的霸主地位依然牢固;同时随着消费升级,消费者的需求,中式快餐发展迅速,已经进入成熟期,竞争激烈。

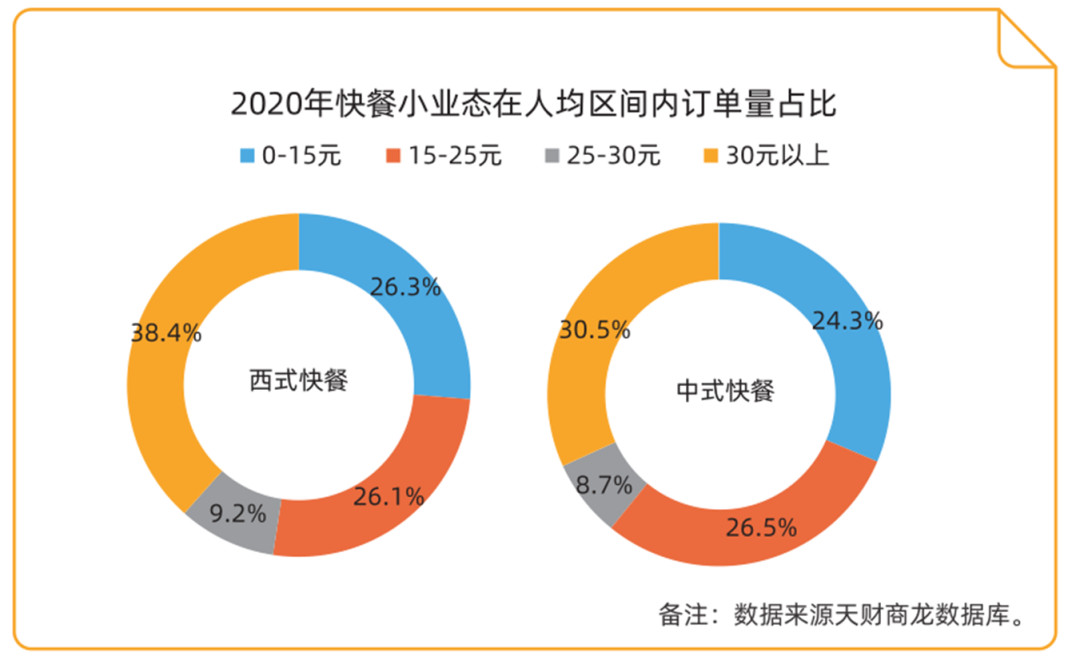

4、快餐小业态,主要人均区间在30元以下

一个基本事实是,消费升级至今,大多数小吃快餐还处于低人均运营区间,从以下数据发现,2020年中式快餐和西式快餐人均在0~25元的订单量占大多数,分别是60.8%和52.4%,快餐依然呈现价格决定消费频次的趋势,25元以下的快餐消费频次高,而30元以上的价格区间也有受众,但属于“享受型”快餐消费。

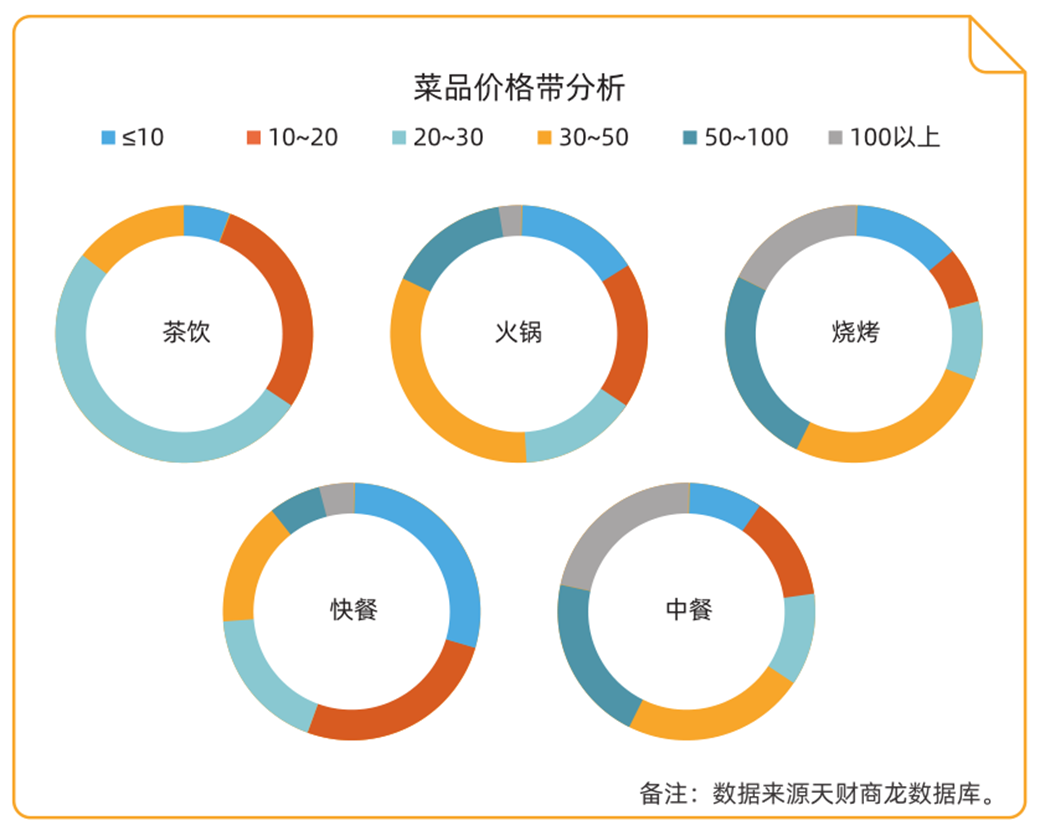

5、餐饮各业态菜品价格带营收分析

从餐饮菜品价格带的营收占比数据可知,茶饮业态超过81%的营收来源于10元~30元的菜品;火锅业态的30元~50元的菜品营收贡献最多;快餐业态主要营收来源则是20元以下菜品;烧烤和中餐业态的50元以上的菜品营收贡献超过40%,高价格菜品的营收贡献占比远超其他餐饮业态。