一、加油站市场需求仍在增大

众所周知,随着我国公路交通基础设施不断地完善,汽车保有量快速增加,加油站已成为民众生活中不可或缺的一部分。

(一)全国公路总里程持续增长。

2021年末全国公路总里程528.07万公里,比上年末增加8.26万公里。公路密度55.01公里/百平方公里,增加0.86公里/百平方公里。公路养护里程525.16万公里,占公路总里程比重为99.4%。

图1 2016-2021年年末全国公路总里程

(二)汽车保有量持续上升。随着人们生活水平的不断提升,汽车的刚性需求保持旺盛,汽车保有量突破3亿辆,大幅增长。截至2021年底,全国汽车保有量达3.02亿辆。2021年全国新注册登记汽车2622万辆,比2020年增加198万辆,增长8.16%。其中载货汽车新注册登记404万辆,比2020年减少12万辆,下降2.88%,呈下降趋势。摩托车新注册登记1005万辆,比2020年增加179万辆,增长21.67%,近三年保持快速增长。

全国79个城市汽车保有量超过100万辆。全国有79个城市的汽车保有量超过百万辆,同比增加9个城市,35个城市超200万辆,20个城市超300万辆,其中北京、成都、重庆超过500万辆,苏州、上海、郑州、西安超过400万辆,武汉、深圳、东莞、天津、杭州、青岛、广州、宁波、佛山、石家庄、临沂、济南、长沙等13个城市超过300万辆。

既然,我们的日常生活离不开加油站,那么站在支付角度,加油站作为受理场景,自然成了必争之地。

一是用户持有实体卡(或账户)种类繁多。从实体卡来看,除了银行卡,还有预付卡。占据广东市场份额较大的是广东联合电子服务股份有限公司与中石油天然气股份有限广东销售分公司以“一卡双芯片”方式共同发行的联名卡——中油粤通卡,它能够在加油站受理。从用户账户来看,除了银行账户,还有支付账户。于是有银联卡、银联“云闪付”(涵盖了闪付和“银联二维码”支付)基于银行账户;三大通信运营商“钱包”,包括独立APP构成的中国移动“和包”,中国电信“翼支付钱包”,以及输入手机号码、发出验证码、完成消费的中国联通“沃支付”,分别基于各自所属非银行支付机构的支付账户。此外,还有支付宝和微信基于支付账户,也就是通常所称的“虚拟账户”。

二是收单机构有“初心”但也在找寻。在中石油案例中,全国基本上是工商银行在做收单,合作深入,市场格局短时间之内难以改变。值得关注的现象是藉助“智能加油站”的推进,基于用卡的促销反而深入人心。比如,建设银行、邮储银行开展的加油“立减”活动,交通银行持续开展的“最红星期五”加油刷卡奖励,都受到中石油和用户的欢迎。中粤信通创始人陈区认为,其实商业银行与中石油已经逐步达成共识,营销活动要开展,pos机具却不见得要“亲自”布设,既然“智慧云POS”智能终端有支持“百态”营销活动的功能,那么将活动叠加到终端上便皆大欢喜。实际上,如果某些银行在加油站营销活动笔数较少,却要求布放单独的POS机具到中石油加油站,中石油也会搞末位淘汰,停止与这些银行的营销合作,清理加油站里的冗余POS机具。

三是“一柜多机”给加油站增负。中石油与多家商业银行、非银行支付机构、银联分别开展了多项业务合作,包括收单、加油卡充值和营销。因此,在各座加油站的收银台上同时布放着多款传统受理机具。在加油站,这些机具分为四类。其一,受理银行卡;其二,受理预付卡;其三,受理非银行支付机构二维码支付;其四,受理通信运营的“钱包”。比如,在某些业务繁忙加油站多达8台POS机具,加油站的一线员工需要熟练了解各台POS机具的营销活动和不同的操作流程,有些甚至需要手工统计小票,一旦出现差错便很难核对。

四是多方营销活动诉求繁琐。首先,不同的合作方所提供的机具操作方式各异;其次,在营销活动方面,其规则不尽相同;第三,各类报表的账务周期各自独立,难以统一。商业银行、非银行支付机构、银联(如“银联钱包”)开展的营销活动,其结算周期不固定,而加油站每天是16:00日结,并做切换日期处理;第四,数据格式千差万别。如,营销活动有满减、立减等,需要一个让商户易懂的格式表达出来,解决应付、实付、优惠金额、优惠来源等若干问题;第五,资金往来渠道多元,包括收单机构、营销活动发起主体、发起预付卡业务的非银行支付机构。由散致乱,因此需要重复的人工投入,进行培训、升级、对账和活动分析。

同时,也可以看到支付仅做了支付的工作,单纯地建立了支付系统;营销活动落地时也没有统一的系统支撑,参与方忙于印刷优惠券、海报、折页;数据、对账则完全依靠线下,人工作业量大。因此,没有一台机具、一个平台、一套系统,帮助完成行业商户的支付、营销、对账的“三个统一”。

碎片化的智能云端

“智慧城市”APP依托“智慧云POS”智能终端,通过云计算、大数据应用,以及未来通过应用商店向行业商户推送更多精细化、智能化的创新APP的前瞻性设计,中粤信通集团定制化的“智慧云POS”智能收银系统,使得行业商户、应用开发者、收单机构、卡组织等多方资源共享,达成产业共赢。在业务流程方面,“智慧城市”一边对接中石油系统,一边连接多种支付方式。

图2 “智慧城市”架构图

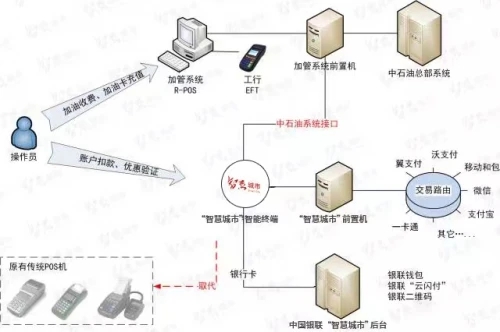

首先,“智慧云POS”智能终端对接中石油系统,实现行业合作。

然后,中粤信通集团作为“智慧云POS”智能终端应用开发合作伙伴,根据中石油的需求与相关合作方对接,快速扩展应用功能,搭建加油站“智慧云POS”智能收银系统(图3)。

图3 “智慧云POS”智能终端对接中石油系统架构

“智慧云POS”智能终端与零售系统在后台整合,同时又成为支付和营销的统一入口。其一,“智慧云POS”智能终端统一受理中石油的各类营销活动。其中包括“银联钱包”、各家商业银行、非银行支付机构的营销。其二,“智慧云POS”智能终端支持中石油自行发行的卡券营销。基于提供的卡券解决方案,支持油品和非油品的捆绑销售,并且与“银联钱包”和微信进行整合。其三,多种卡券类型满足中石油的营销需求。“智慧云POS”智能终端打印优惠小票,通过“银联钱包”或微信扫码领取优惠券,再经过“智慧城市”APP核销优惠券。

你基于“智慧城市”的开放性设计,未来可以增加新型的支付方式,叠加新颖功能,以此满足更多O2O的应用场景,向零售业态提供更多支付选择和优惠便利。

一是在功能叠加方面,出现“+N”的可能。

叠加电子发票功能。中粤信通与税务局指定发票服务商合作,在技术上业已实现。“智慧城市”平台与商户销售场景达到了无缝整合,在消费完成之后,终端弹出开具电子发票的信息,用户在填写相关信息之后,出现二维码,用微信扫二维码,商户信息、消费金额属于系统记忆,不再重复输入,只要输入发票的单位或个人,发到用户邮箱或手机上,即可打印、报销。

二是可推广到其他零售业态中,加大跨界合作。

观察分析,除了加油站之外,各大本地连锁商户成了“智慧城市”智能收银系统应用的最佳场景。

其一,百货商场场景。基于处理商品的进销存,兼顾有会员体系,同时扩展支付方式,受理更多的营销活动,因为,百货商场是用户(持卡人)集中消费地方,也是商业银行、银联、非银行支付机构愿意开展联合营销的场景。在中粤信通副总裁邹柏鹏看来,百货商场比加油站在支付、数据、账务对接更为彻底。比如,通过“云POS”智能终端,完全实现“专柜收银”功能。因此,一方面免除了原先因排队而放弃购买的行为;另一方面消除了冲动购买者到排队时冷静之后放弃购买的行为;再一方面,在促成及时购买录入用户相关信息时,商场于是出现推介新品成为可能。原先只是简单的购买、收银,现在商场与用户则有了二次交流的机会。

其二,美容院场景。聚合一些支付方式;“智慧城市”平台解决了美容院如何识别会员、到店、预约美容师,引导用户消费产品,完成支付对接等难题。

经过中粤信通近一年的实践与开发,“智慧城市”中的支付系统整合了市场的常见支付方式,统一各类营销活动的入口,支持中石油自行发行个性化的优惠券,通过图形化的操作界面降低用户的操作难度。更重要的是,该系统接入中石油总部统一的加油管理系统和资金系统,通过接口实现数据报送,业务明细、交易流水和到账数据的比对,实现了高度自动化的统一对账。

可以预见的是,“智慧城市”平台必会通过“互联网+加油站”继续释放智能科技的能量,“智慧加油站”亦或出现遍地开花之态势。